2月25日,《2026全球量子安全产业发展展望》报告通过光子盒官方平台发布!

《2026全球量子安全产业发展展望》是量子科技年度系列报告之一,由全球知名前沿科技咨询机构ICV TA&K联合光子盒研究院QUANTUMCHINA发布,系统梳理了过去一年全球量子安全产业的整体态势,揭示出政策协同、技术突破与生态演进等主线进程。

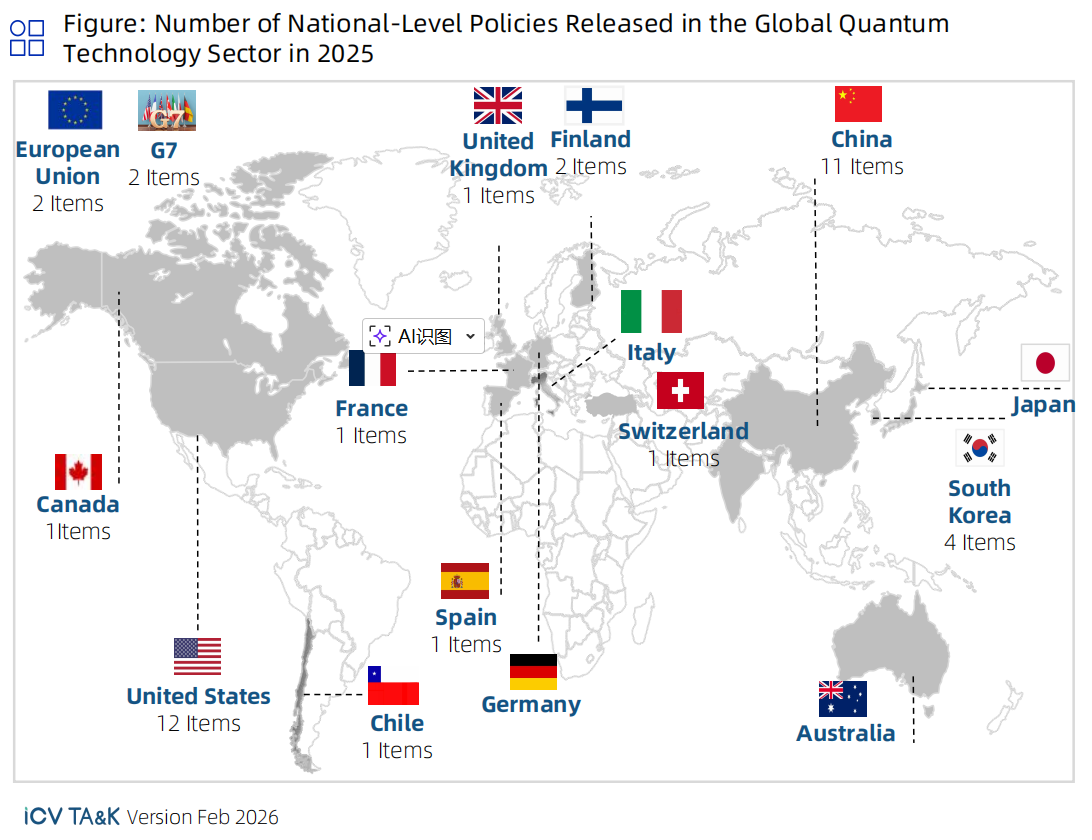

政策标准协同推进,国家战略牵引产业方向

2025年是全球主要经济体将量子安全上升为国家战略的关键一年。报告指出,美国在完成抗量子密码(PQC)标准制定后,迅速推动联邦系统的迁移与产业配套;欧盟在统一战略框架下强化标准体系建设,并同步推进量子通信基础设施布局;中国则在“十五五”规划中将量子科技置于优先发展位置,强调量子安全与新型信息基础设施的深度融合。加拿大、日本、韩国、印度等国亦在关键基础设施中积极部署量子安全能力。

这种政策牵引不仅明确了技术路线与重点领域,更引导市场机制与国家战略协同,为量子安全产业的长期发展奠定了制度基础。与此同时,全球标准化进程也在加速推进,抗量子密码(PQC)与量子密钥分发(QKD)相关标准逐步从顶层设计走向工程实践。

技术体系走向完整,工程化与应用能力同步提升

2025年,量子安全技术在多个维度取得系统性进展。量子密钥分发逐步从点对点试验向网络化、服务化演进;量子随机数发生器在芯片集成度与生成速率方面实现产业化突破;抗量子密码则在核心算法标准化后,加速向工程部署与产业迁移阶段推进。

报告特别强调,量子安全技术的工程化能力成为衡量产业成熟度的关键指标。无论是QKD的百公里级光纤传输,还是PQC在真实系统中的软硬件适配,均显示出技术从实验室走向真实环境的可行性。混合安全架构逐步成为现实路径,量子通信与密码技术在金融、政务、能源等关键行业中的应用验证持续深化。

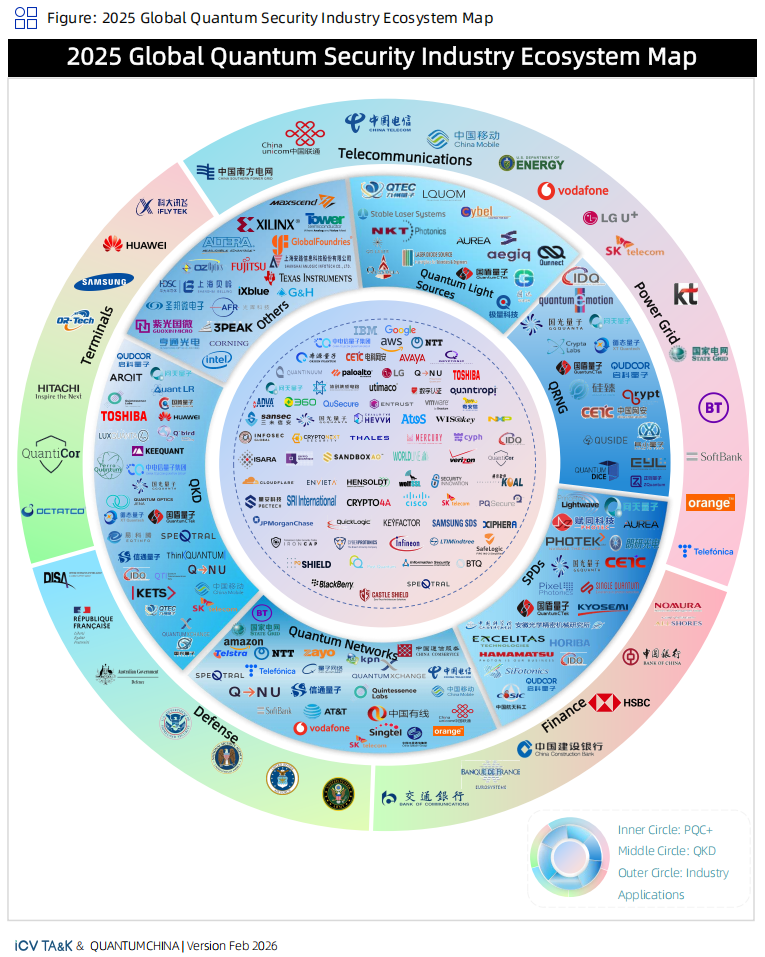

产业链协同加速,量子安全融入数字基础设施

报告指出,2025年量子安全产业链的协作水平显著提升,核心器件、系统集成与行业应用之间的衔接趋于稳定。上游单光子探测器、量子随机数源及PQC相关芯片在性能和供给能力上持续优化;中游系统集成商通过模块化设计提升产品的通用性与可配置性;下游行业应用中,量子安全能力正以服务化、平台化方式嵌入通信、云计算及行业信息化系统。

在6G、车联网、低轨卫星通信等前沿领域,抗量子密码与量子密钥分发已被纳入安全架构设计,成为提升长期数据安全与关键链路防护能力的重要手段。量子安全正从专业解决方案,演进为可集成到各类数字系统中的通用安全能力。

投融资趋于理性,资本配置更加集中

2025年全球量子安全领域融资总额约为1.02亿美元,较2024年有所回落,但融资事件数量保持稳定,显示出市场由广泛布局转向理性聚焦。资本更青睐具备明确技术壁垒、工程化部署能力和实际应用案例的企业,投资重点集中于PQC迁移方案、QKD系统集成及关键器件规模化供给等方向。

欧美地区依托成熟的信息安全产业基础,仍保持投融资领先地位;亚太地区则在抗量子密码软件、安全服务及应用型解决方案方面展现出活跃创新力。整体来看,资本已从概念性投入转向价值驱动,产业正进入以技术成熟度和商业可行性为核心的新阶段。

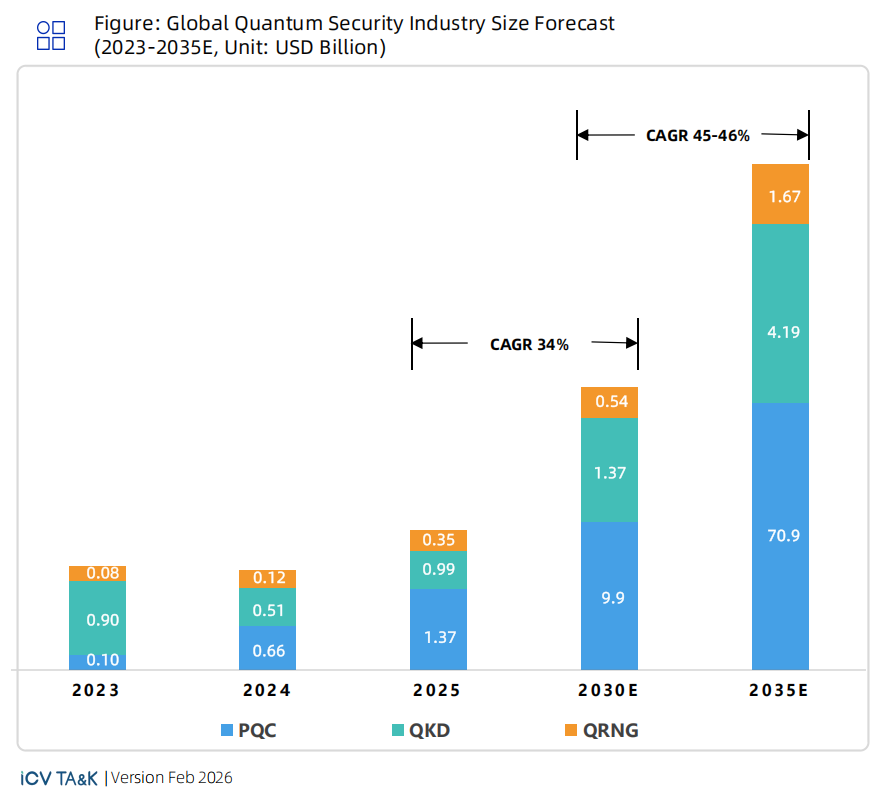

产业规模持续扩张,生态结构加速重塑

2025年全球量子安全产业规模约为27.03亿美元,预计2030年增长至118.05亿美元,2035年有望达到767.95亿美元。报告预测,随着抗量子密码与量子密钥分发协同应用逐步成熟,产业将在2030年后进入加速扩展阶段。

与此同时,量子安全生态结构也在持续优化。量子技术企业、传统信息安全厂商、通信运营商与行业用户之间的角色边界日益清晰,各方在能力供给、系统嵌入与应用落地中的分工趋于明确。标准体系、合规要求与跨区域协调机制正成为影响技术部署的关键变量,推动量子安全从技术竞争向生态竞争演进。

《2026全球量子安全产业发展展望》指出,量子安全已不再只是前沿技术的象征,而是逐步成为支撑全球数字基础设施长期安全运行的核心能力。未来,随着制度推进、工程落地与产业协同的持续深化,量子安全产业将迎来更加广阔的发展空间。

如需获取完整报告,欢迎关注光子盒微信公众号后台回复“26安全”,获取报告全文!或在电脑端打开https://www.quantumchina.com/bg,点击页面“2026全球量子安全产业发展展望.pdf”,即可下载报告。